# イーサリアム価格変動背後の市場メカニズムを解析するイーサリアム価格の変動は一見単純に見えますが、実際には複雑な市場メカニズムが隠れています。資金金利市場、中立的な戦略機関のヘッジ操作および再帰的なレバレッジ需要が相互に影響し合い、現在の暗号市場における潜在的なシステム的脆弱性を明らかにしています。私たちは珍しい現象を目撃しています: レバレッジは実際には流動性そのものになっています。小口投資家が投入した大量のロングポジションは、中立的な資本配分リスクの方法を根本的に変えており、その結果、多くの市場参加者がまだ十分に認識していない新しい市場の脆弱性が生じています。## 1. 個人投資家はトレンドを追いかけ、市場行動は非常に収束しています個人投資家の需要は主にイーサリアムの永続的な契約に集中しており、この種のレバレッジ商品は取得しやすいです。トレーダーがレバレッジのロングポジションに流入する速度は、実際のスポット需要を大きく上回っています。ETHの上昇に賭ける人数は、実際にイーサリアムのスポットを購入する人数を大きく上回っています。これらのポジションは取引相手方が引き受ける必要があります。買い注文の需要が異常に攻撃的であるため、ショートポジションはますますデルタニュートラル戦略を実行する機関に吸収されています。これらは方向性の弱気投資家ではなく、資金調達費用の収穫機であり、彼らが介入するのは構造的な不均衡を利用してアービトラージを行うためであり、ETHを売り込むためではありません。実際、この手法は従来の意味でのショートではありません。これらのトレーダーは、同量の現物または先物のロングを保有しながら、永続契約をショートします。ETHの価格リスクを負わないものの、彼らは個人のロングによってレバレッジポジションを維持するために支払われる資金コストプレミアムから利益を得ています。イーサリアムETF構造の進化に伴い、このアービトラージ取引は、(のステーキング収益をETF構造に組み込むことで、すぐにパッシブ収益層を重ねることによって強化され、デルタニュートラル戦略の魅力をさらに高める可能性があります。## デルタニュートラルヘッジ戦略:合法的な"印刷"の応答メカニズムトレーダーは、個人投資家のロング需要を受け入れるためにETHの永久契約をショートし、同時に現物のロングでヘッジを行い、継続的な資金調達率の需要によって引き起こされる構造的な不均衡を利益に変換します。牛市の状況では、資金調達率が正の値に転じ、この時、ロングポジションはショートポジションに費用を支払う必要があります。ニュートラル戦略を採用する機関はリスクヘッジを行いながら流動性を提供して利益を得ることにより、収益性のあるアービトラージを形成し、このモデルは機関資金の継続的な流入を引き寄せています。しかし、これは危険な錯覚を生み出しました: 市場は一見十分に深く安定しているように見えますが、この「流動性」は有利な資金環境に依存しています。インセンティブメカニズムが消失すると、それを支える構造も崩壊します。表面的な市場の深さは瞬時に無に帰し、市場の枠組みが崩壊するにつれて、価格は激しく変動する可能性があります。このダイナミクスは、暗号ネイティブプラットフォームに限られません。機関主導の伝統的な取引所でも、大半のショート流動性は方向性の賭けではありません。プロのトレーダーが先物をショートするのは、投資戦略が現物ポジションを開設することを禁止されているからです。オプションマーケットメーカーは、先物を通じてデルタヘッジを行い、マージン効率を向上させます。機関は、機関顧客の注文フローをヘッジする責任を負います。これらはすべて構造的に必要な取引であり、弱気な期待の表れではありません。## 非対称リスク構造:実際には不公平である個人投資家のロングポジションは、価格の不利な変動時に直接的に強制決済のリスクに直面します。それに対して、デルタ値が中立のショートポジションは通常、資金がより豊富で、専門のチームによって管理されています。彼らは保有するETHを担保として担保し、完全にヘッジされ、資金効率の高いメカニズムの下で永続的な契約を空売りすることができます。この構造は適度なレバレッジに安全に耐え、清算を引き起こすことはありません。両者の構造には違いがあります。機関のショートは持続的な耐圧能力と完璧なリスク管理システムを持ち、変動に対抗します。一方、レバレッジをかけた個人のロングは耐性が弱く、リスク管理ツールが不足しており、その操作の許容誤差はほぼゼロです。市場の状況が変わると、強気は迅速に崩壊し、弱気は依然として堅固です。この不均衡は、一見突然のように見えるが、実際には構造的に避けられない清算の滝を引き起こします。## 再帰的フィードバックループ:市場行動の自己干渉イーサリアム永続契約のロング需要は持続しており、デルタニュートラル戦略のトレーダーが対抗者としてショートヘッジを行う必要があります。このメカニズムにより資金調達率のプレミアムが持続します。各種プロトコルと収益商品がこれらのプレミアムを追い求め、より多くの資本がこの循環システムに戻ることを促進しています。これは上昇圧力を持続的に形成しますが、完全に前提条件に依存します: 強気派はレバレッジのコストを負担する意志がなければなりません。資金費率メカニズムには上限があります。ほとんどの取引プラットフォームでは、永続契約の8時間ごとの資金費率の上限は0.01%で、年率換算で約10.5%になります。上限に達すると、たとえ強気の需要が継続的に増加しても、利益を追求する弱気は新たにポジションを開くインセンティブを得ることはありません。リスクの蓄積が臨界点に達する: アービトラージの収益は固定されているが、構造的リスクは持続的に増加している。この臨界点が来ると、市場は迅速にポジションを清算する可能性が高い。## なぜETHはBTCよりも酷く下落したのか?二つのエコシステムの物語の対立ビットコインは企業の財務戦略による非レバレッジの買いが恩恵を受けており、BTCデリバティブ市場はより強い流動性を備えています。エーテルの永久契約は収益戦略とDeFiプロトコルエコシステムに深く組み込まれており、ETH担保が構造化製品に継続的に流入し、資金費率アービトラージに参加するユーザーに収益リターンを提供しています。ビットコインは通常、ETFと企業の自然な現物需要によって駆動されていると考えられています。しかし、ETF資金の大部分は実際には機械的なヘッジの結果です:伝統的な金融のベーストレーダーは、ETFのシェアを購入しながら先物契約をショートして、現物と先物の間の固定価格差をロックインしてアービトラージを行っています。これはETHのデルタニュートラル基差取引と本質的に同じであり、規制された包装構造を通じて実行され、4-5%のドルコストで資金調達されます。こう見ると、ETHのレバレッジ操作は収益インフラストラクチャーとなり、BTCのレバレッジは構造化アービトラージを形成します。両者ともに定向操作ではなく、収益を得ることを目的としています。## ループ依存関係の問題:音楽が止まったときこの動的メカニズムは内在的な周期的循環性を持っています。デルタニュートラル戦略の利益は持続的な正の資金調達率に依存しており、これは個人投資家の需要と強気市場環境の長期的な継続を要求します。資金費用のプレミアムは永続的に存在するものではなく、非常に脆弱です。プレミアムが収縮すると、清算の波が始まります。もし個人投資家の熱意が薄れると、資金費用率は負の値に転じ、ショートポジションの者はロングポジションの者に対して費用を支払うことになります。大規模な資本が流入すると、この動的メカニズムは複数の脆弱性を形成します。まず、より多くの資本がデルタニュートラル戦略に流入するにつれて、ベーシスは継続的に圧縮されます。ファイナンス金利が低下し、アービトラージ取引の利益もそれに伴い低下します。需要が逆転したり流動性が枯渇した場合、永続的契約は割引状態に入る可能性があり、つまり契約価格が現物価格を下回ることになります。この現象は新たなデルタニュートラルポジションの参入を妨げ、既存の機関がポジションをクローズすることを余儀なくさせる可能性があります。同時に、レバレッジをかけたロングポジションはマージンバッファーが不足しているため、穏やかな市場調整でさえ連鎖的な清算を引き起こす可能性があります。中立的なトレーダーが流動性を撤回し、強気の強制決済が滝のように押し寄せると、流動性の真空が形成され、価格の下方には真の方向性の買い手が存在せず、構造的な売り手だけが残る。元々安定していたアービトラージのエコシステムは急速に反転し、混沌とした決済ラッシュに変わる。## 市場シグナルの誤読:バランスの幻想市場参加者はしばしばヘッジファンドの流れを弱気の傾向と誤解します。実際、ETHの高いショートポジションはしばしば利益を上げるベース取引を反映しており、方向性の期待ではありません。多くの場合、一見強力なデリバティブ市場の深さは、実際には中立的なトレーディングデスクによって提供される一時的な流動性によって支えられており、これらのトレーダーは資金のプレミアムを収穫して利益を得ています。現物ETFの資金流入は一定の自然需要を生むことができるが、永久契約市場におけるほとんどの取引は本質的に構造的な人為的操作に属する。イーサリアムの流動性は、その未来への信念に根ざしているわけではなく、資金環境が利益を生む限り存在します。一旦利益が消散すれば、流動性もそれに伴って失われるでしょう。## まとめ市場は構造的な流動性の支援の下で長期的に活発であり、偽の安全感を生み出すことができる。しかし、条件が逆転し、強気派が資金調達義務を維持できなくなったとき、崩壊は一瞬のうちに起こる。一方は完全に粉砕され、もう一方は冷静に身を引く。市場参加者にとって、これらのパターンを識別することは、機会を意味するだけでなく、リスクを示唆することでもあります。機関は資金状況を洞察することで利益を得ることができ、個人投資家は人為的な深さと実際の深さを見分けるべきです。イーサリアムの派生品市場のドライバーは、分散型コンピュータに対するコンセンサスではなく、構造的な資金調達コストプレミアムの収穫行為である。資金調達コストが正の収益を維持している限り、全体のシステムは安定して運営される。しかし、状況が逆転したとき、人々は最終的に見かけ上のバランスが巧妙に偽装されたレバレッジゲームに過ぎないことを発見することになる。![3600ドルに上昇したのは実需によるものではない?イーサリアムの現物と永続契約の背後にあるアービトラージのゲームを明らかにする])https://img-cdn.gateio.im/social/moments-9d55e2fcaada1e31375d52f88b9d03fa(

イーサリアム価格変動の真相:レバレッジ、資金調達率と市場の脆弱性

イーサリアム価格変動背後の市場メカニズムを解析する

イーサリアム価格の変動は一見単純に見えますが、実際には複雑な市場メカニズムが隠れています。資金金利市場、中立的な戦略機関のヘッジ操作および再帰的なレバレッジ需要が相互に影響し合い、現在の暗号市場における潜在的なシステム的脆弱性を明らかにしています。

私たちは珍しい現象を目撃しています: レバレッジは実際には流動性そのものになっています。小口投資家が投入した大量のロングポジションは、中立的な資本配分リスクの方法を根本的に変えており、その結果、多くの市場参加者がまだ十分に認識していない新しい市場の脆弱性が生じています。

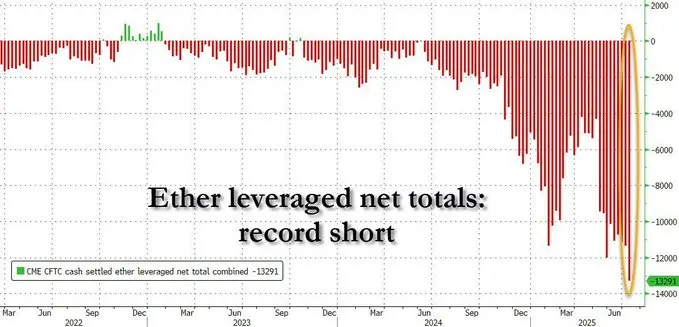

1. 個人投資家はトレンドを追いかけ、市場行動は非常に収束しています

個人投資家の需要は主にイーサリアムの永続的な契約に集中しており、この種のレバレッジ商品は取得しやすいです。トレーダーがレバレッジのロングポジションに流入する速度は、実際のスポット需要を大きく上回っています。ETHの上昇に賭ける人数は、実際にイーサリアムのスポットを購入する人数を大きく上回っています。

これらのポジションは取引相手方が引き受ける必要があります。買い注文の需要が異常に攻撃的であるため、ショートポジションはますますデルタニュートラル戦略を実行する機関に吸収されています。これらは方向性の弱気投資家ではなく、資金調達費用の収穫機であり、彼らが介入するのは構造的な不均衡を利用してアービトラージを行うためであり、ETHを売り込むためではありません。

実際、この手法は従来の意味でのショートではありません。これらのトレーダーは、同量の現物または先物のロングを保有しながら、永続契約をショートします。ETHの価格リスクを負わないものの、彼らは個人のロングによってレバレッジポジションを維持するために支払われる資金コストプレミアムから利益を得ています。

イーサリアムETF構造の進化に伴い、このアービトラージ取引は、(のステーキング収益をETF構造に組み込むことで、すぐにパッシブ収益層を重ねることによって強化され、デルタニュートラル戦略の魅力をさらに高める可能性があります。

デルタニュートラルヘッジ戦略:合法的な"印刷"の応答メカニズム

トレーダーは、個人投資家のロング需要を受け入れるためにETHの永久契約をショートし、同時に現物のロングでヘッジを行い、継続的な資金調達率の需要によって引き起こされる構造的な不均衡を利益に変換します。

牛市の状況では、資金調達率が正の値に転じ、この時、ロングポジションはショートポジションに費用を支払う必要があります。ニュートラル戦略を採用する機関はリスクヘッジを行いながら流動性を提供して利益を得ることにより、収益性のあるアービトラージを形成し、このモデルは機関資金の継続的な流入を引き寄せています。

しかし、これは危険な錯覚を生み出しました: 市場は一見十分に深く安定しているように見えますが、この「流動性」は有利な資金環境に依存しています。インセンティブメカニズムが消失すると、それを支える構造も崩壊します。表面的な市場の深さは瞬時に無に帰し、市場の枠組みが崩壊するにつれて、価格は激しく変動する可能性があります。

このダイナミクスは、暗号ネイティブプラットフォームに限られません。機関主導の伝統的な取引所でも、大半のショート流動性は方向性の賭けではありません。プロのトレーダーが先物をショートするのは、投資戦略が現物ポジションを開設することを禁止されているからです。オプションマーケットメーカーは、先物を通じてデルタヘッジを行い、マージン効率を向上させます。機関は、機関顧客の注文フローをヘッジする責任を負います。これらはすべて構造的に必要な取引であり、弱気な期待の表れではありません。

非対称リスク構造:実際には不公平である

個人投資家のロングポジションは、価格の不利な変動時に直接的に強制決済のリスクに直面します。それに対して、デルタ値が中立のショートポジションは通常、資金がより豊富で、専門のチームによって管理されています。彼らは保有するETHを担保として担保し、完全にヘッジされ、資金効率の高いメカニズムの下で永続的な契約を空売りすることができます。この構造は適度なレバレッジに安全に耐え、清算を引き起こすことはありません。

両者の構造には違いがあります。機関のショートは持続的な耐圧能力と完璧なリスク管理システムを持ち、変動に対抗します。一方、レバレッジをかけた個人のロングは耐性が弱く、リスク管理ツールが不足しており、その操作の許容誤差はほぼゼロです。

市場の状況が変わると、強気は迅速に崩壊し、弱気は依然として堅固です。この不均衡は、一見突然のように見えるが、実際には構造的に避けられない清算の滝を引き起こします。

再帰的フィードバックループ:市場行動の自己干渉

イーサリアム永続契約のロング需要は持続しており、デルタニュートラル戦略のトレーダーが対抗者としてショートヘッジを行う必要があります。このメカニズムにより資金調達率のプレミアムが持続します。各種プロトコルと収益商品がこれらのプレミアムを追い求め、より多くの資本がこの循環システムに戻ることを促進しています。

これは上昇圧力を持続的に形成しますが、完全に前提条件に依存します: 強気派はレバレッジのコストを負担する意志がなければなりません。

資金費率メカニズムには上限があります。ほとんどの取引プラットフォームでは、永続契約の8時間ごとの資金費率の上限は0.01%で、年率換算で約10.5%になります。上限に達すると、たとえ強気の需要が継続的に増加しても、利益を追求する弱気は新たにポジションを開くインセンティブを得ることはありません。

リスクの蓄積が臨界点に達する: アービトラージの収益は固定されているが、構造的リスクは持続的に増加している。この臨界点が来ると、市場は迅速にポジションを清算する可能性が高い。

なぜETHはBTCよりも酷く下落したのか?二つのエコシステムの物語の対立

ビットコインは企業の財務戦略による非レバレッジの買いが恩恵を受けており、BTCデリバティブ市場はより強い流動性を備えています。エーテルの永久契約は収益戦略とDeFiプロトコルエコシステムに深く組み込まれており、ETH担保が構造化製品に継続的に流入し、資金費率アービトラージに参加するユーザーに収益リターンを提供しています。

ビットコインは通常、ETFと企業の自然な現物需要によって駆動されていると考えられています。しかし、ETF資金の大部分は実際には機械的なヘッジの結果です:伝統的な金融のベーストレーダーは、ETFのシェアを購入しながら先物契約をショートして、現物と先物の間の固定価格差をロックインしてアービトラージを行っています。

これはETHのデルタニュートラル基差取引と本質的に同じであり、規制された包装構造を通じて実行され、4-5%のドルコストで資金調達されます。こう見ると、ETHのレバレッジ操作は収益インフラストラクチャーとなり、BTCのレバレッジは構造化アービトラージを形成します。両者ともに定向操作ではなく、収益を得ることを目的としています。

ループ依存関係の問題:音楽が止まったとき

この動的メカニズムは内在的な周期的循環性を持っています。デルタニュートラル戦略の利益は持続的な正の資金調達率に依存しており、これは個人投資家の需要と強気市場環境の長期的な継続を要求します。

資金費用のプレミアムは永続的に存在するものではなく、非常に脆弱です。プレミアムが収縮すると、清算の波が始まります。もし個人投資家の熱意が薄れると、資金費用率は負の値に転じ、ショートポジションの者はロングポジションの者に対して費用を支払うことになります。

大規模な資本が流入すると、この動的メカニズムは複数の脆弱性を形成します。まず、より多くの資本がデルタニュートラル戦略に流入するにつれて、ベーシスは継続的に圧縮されます。ファイナンス金利が低下し、アービトラージ取引の利益もそれに伴い低下します。

需要が逆転したり流動性が枯渇した場合、永続的契約は割引状態に入る可能性があり、つまり契約価格が現物価格を下回ることになります。この現象は新たなデルタニュートラルポジションの参入を妨げ、既存の機関がポジションをクローズすることを余儀なくさせる可能性があります。同時に、レバレッジをかけたロングポジションはマージンバッファーが不足しているため、穏やかな市場調整でさえ連鎖的な清算を引き起こす可能性があります。

中立的なトレーダーが流動性を撤回し、強気の強制決済が滝のように押し寄せると、流動性の真空が形成され、価格の下方には真の方向性の買い手が存在せず、構造的な売り手だけが残る。元々安定していたアービトラージのエコシステムは急速に反転し、混沌とした決済ラッシュに変わる。

市場シグナルの誤読:バランスの幻想

市場参加者はしばしばヘッジファンドの流れを弱気の傾向と誤解します。実際、ETHの高いショートポジションはしばしば利益を上げるベース取引を反映しており、方向性の期待ではありません。

多くの場合、一見強力なデリバティブ市場の深さは、実際には中立的なトレーディングデスクによって提供される一時的な流動性によって支えられており、これらのトレーダーは資金のプレミアムを収穫して利益を得ています。

現物ETFの資金流入は一定の自然需要を生むことができるが、永久契約市場におけるほとんどの取引は本質的に構造的な人為的操作に属する。

イーサリアムの流動性は、その未来への信念に根ざしているわけではなく、資金環境が利益を生む限り存在します。一旦利益が消散すれば、流動性もそれに伴って失われるでしょう。

まとめ

市場は構造的な流動性の支援の下で長期的に活発であり、偽の安全感を生み出すことができる。しかし、条件が逆転し、強気派が資金調達義務を維持できなくなったとき、崩壊は一瞬のうちに起こる。一方は完全に粉砕され、もう一方は冷静に身を引く。

市場参加者にとって、これらのパターンを識別することは、機会を意味するだけでなく、リスクを示唆することでもあります。機関は資金状況を洞察することで利益を得ることができ、個人投資家は人為的な深さと実際の深さを見分けるべきです。

イーサリアムの派生品市場のドライバーは、分散型コンピュータに対するコンセンサスではなく、構造的な資金調達コストプレミアムの収穫行為である。資金調達コストが正の収益を維持している限り、全体のシステムは安定して運営される。しかし、状況が逆転したとき、人々は最終的に見かけ上のバランスが巧妙に偽装されたレバレッジゲームに過ぎないことを発見することになる。

![3600ドルに上昇したのは実需によるものではない?イーサリアムの現物と永続契約の背後にあるアービトラージのゲームを明らかにする])https://img-cdn.gateio.im/webp-social/moments-9d55e2fcaada1e31375d52f88b9d03fa.webp(