Stablecoins e o Colapso do Modelo de Pagamento Legado

Por que as Stablecoins desbloquearão o primeiro trilhão de dólares em fintech

As moedas estáveis não são apenas uma melhoria ou um elo de ligação para as ferrovias de pagamentos existentes, elas permitem que as empresas contornem completamente essas ferrovias legadas e colapsem a atual cadeia de valor dos pagamentos sobre si mesmas. Porque se você é nativo de moeda estável, tudo é apenas uma transferência contábil. Uma nova classe de empresas está sendo criada (ou está se adaptando) hoje que entende isso — e elas irão impulsionar a reestruturação de como o dinheiro se movimenta.

Eu começo com isso porque houve uma série de ótimos conteúdos recentemente (veja as postagens de Simon Taylor) aqui e aqui) sobre como os stablecoins atuam como uma plataforma, uma nova pilha de banco como serviço que conecta as ferrovias existentes - desde bancos emissores até a aceitação de comerciantes e tudo mais. Embora eu concorde, enquanto penso sobre o futuro e como as empresas e protocolos podem criar e acumular valor neste novo paradigma, acredito que a moldura dos stablecoins como uma plataforma para ferrovias de pagamento existentes subestima a verdadeira oportunidade. Isso não é apenas uma melhoria de função de passo como a primeira onda de APMs (sem desrespeito a empresas incríveis como Wise), os stablecoins representam o potencial de reimaginar como as ferrovias de pagamento devem ser construídas a partir de primeiros princípios.

Mas para entender para onde estamos indo, é útil saber como chegamos aqui, pois o contexto da história revela a evolução óbvia (para mim, de qualquer forma).

A Construção de Nossos Trilhos de Pagamento Modernos

Você pode, arguivelmente, traçar o início dos pagamentos modernos até um dia no início de 1950, quando Frank McNamara e seus cofundadores fundaram o Diners Club, o primeiro cartão de crédito multipropósito que introduziu um modelo de crédito de circuito fechado, onde o Diners Club se tornou o intermediário entre um amplo conjunto de comerciantes e portadores de cartões. Antes do Diners Club, quase todos os pagamentos eram feitos em dinheiro ou facilitados por meio de acordos de crédito localizados, proprietários e principalmente bilaterais diretamente entre comerciantes individuais e seus clientes.

Construindo sobre o sucesso do Diners Club, o Bank of America (“BofA”), vendo a imensa oportunidade de expandir suas ofertas de crédito e alcançar uma base de clientes mais ampla, lançou o primeiro cartão de crédito para o consumidor de mercado de massa — enviando mais de 2 milhões de cartões de crédito rotativo pré-aprovados, NÃO SOLICITADOS, principalmente para consumidores de classe média que poderiam usá-los em mais de 20 mil comerciantes em toda a Califórnia. Devido à regulamentação na época, o BofA começou a licenciar sua tecnologia para outros bancos (em vez de se expandir) em todo os Estados Unidos e até internacionalmente, criando a primeira rede de bancos emissor. Os desafios operacionais foram imensos, causando desordem e criando um enorme risco de crédito que viu as taxas de inadimplência dispararem para acima de 20%, enquanto convidava fraudes desenfreadas, quase levando o programa à falência.

Isso nos leva a uma percepção de Dee Hock e outros de que os desafios e a desordem dentro do programa BofA e sua rede de bancos poderiam ser resolvidos se, e somente se, uma verdadeira cooperativa fosse formada para gerenciar as regras e a infraestrutura do sistema, permitindo que os membros competissem em produtos e preços, mas não na infraestrutura e padrões básicos (soando familiar, não é?). Essa cooperativa se tornou o que conhecemos hoje como Visa e uma cooperativa semelhante, que havia sido iniciada por um grupo de bancos da Califórnia que estavam competindo com o programa BofA, tornou-se Mastercard. Esse foi o nascimento do nosso moderno modelo de pagamento "open-loop" de quatro partes que se tornou a estrutura dominante para a indústria global de pagamentos.

Desde a década de 1960 até o início dos anos 2000, quase toda a inovação em pagamentos estava relacionada a aprimorar, complementar e digitalizar aquele modelo de quatro partes. E com a crescente popularidade da internet, a partir da década de 1990, grande parte dessa inovação se deslocou para a pilha de software.

Nas costas da internet, o e-commerce foi essencialmente inventado no início dos anos 1990 — com a primeira compra segura de cartão de crédito baseada na web ocorrendo para um CD do Sting no NetMarket, um dos primeiros mercados online. Isso foi logo seguido por iniciativas como o PizzaNet da Pizza Hut, a primeira instância de um varejista nacional aceitando pagamentos online (A pizza aparentemente está na base de toda inovação digital). Amazon, Ebay, Rakuten, Alibaba e outras startups de e-commerce bem conhecidas foram lançadas nos poucos anos seguintes, levando ao início de muitos dos primeiros Gateways de pagamento e processadores independentes (tecnologia que o comerciante precisa para aceitar um pagamento). Notavelmente, a Confinity e X.com, que se fundiram para se tornar o que agora conhecemos como PayPal, foram ambas fundadas no final de 1998 e início de 1999, respectivamente.

Esse foi o início da evolução digital dos pagamentos, que gerou nomes conhecidos com centenas de bilhões em valor de mercado que apoiam principalmente esse modelo de pagamento tradicional. Essas empresas fazem a ponte entre os mundos offline e online e incluem prestadores de serviço de pagamento ("PSPs") e PayFacs como Stripe, Adyen,Checkout.com, Square e muitos outros. Eles foram lançados principalmente para resolver problemas do lado dos comerciantes, agrupando Gateways, processamento, conciliação, ferramentas de fraude/conformidade, contas de comerciantes e outros softwares e serviços de valor agregado — mas fizeram muito pouco para trazer os bancos e as redes para a era da internet.

Enquanto existem start-ups focadas em desestabilizar os pagamentos bancários e a pilha de emissão, start-ups mais notáveis como Marqeta, Galileo, Lithic e Synapse têm se concentrado em trazer novas empresas para a infraestrutura bancária ou de rede existente, em vez de modernizar, desestabilizar ou melhorar a pilha existente. E, famosamente, muitas dessas descobriram que simplesmente adicionar uma camada de software sobre uma infraestrutura ultrapassada não permite, por si só, um verdadeiro avanço.

Alguns empreendedores entenderam essas limitações, tiveram a visão de que o futuro precisava de moeda nativa da internet e que era possível construir algo melhor que não dependesse totalmente da infraestrutura bancária ultrapassada. Começando mais famoso com o Paypal, muitas startups no início dos anos 2000 foram lançadas com foco em carteiras digitais, transações entre pares e redes de pagamento alternativas que podem contornar ambos ou um dos bancos e redes de cartões completamente e permitir alguma soberania monetária pelo cliente final. Essas empresas incluem nomes como Paypal, Alipay, M-Pesa, Venmo, Wise, Airwallex, Affirm e Klarna.

Eles costumavam começar com um foco em clientes que não eram bem atendidos por empresas de pagamento tradicionais e bancos — oferecendo uma melhor experiência do usuário, um conjunto de produtos mais robusto e transações mais baratas, o que resultou em uma crescente participação no mercado. Os bancos e redes claramente se sentiram atacados por esses APMs, já que Visa e Mastercard lançaram suas próprias versões chamadas Visa Direct e Mastercard Send, respectivamente, e os bancos lançaram (às vezes com o governo) suas próprias redes de pagamento em tempo real com foco em transações de conta para conta. No entanto, embora esses modelos tenham sido uma melhoria significativa para muitos clientes, eles ainda sofrem com as limitações técnicas da infraestrutura existente. As empresas ainda precisam pré-financiar e/ou assumir riscos de câmbio/crédito enquanto compensam seus próprios pools de capital entre si, em vez de serem capazes de liquidar instantaneamente e de forma transparente (você pode ver para onde isso está indo).

Essencialmente, a evolução dos pagamentos modernos tem sido de um sistema fechado com intermediários confiáveis -> um sistema aberto com intermediários confiáveis -> um sistema aberto com soberania individual parcial. No entanto, a opacidade e a complexidade ainda reinam, levando a uma pior experiência do usuário e à extração de aluguel em todas as camadas da pilha.

A Evolução dos Pagamentos Comerciais

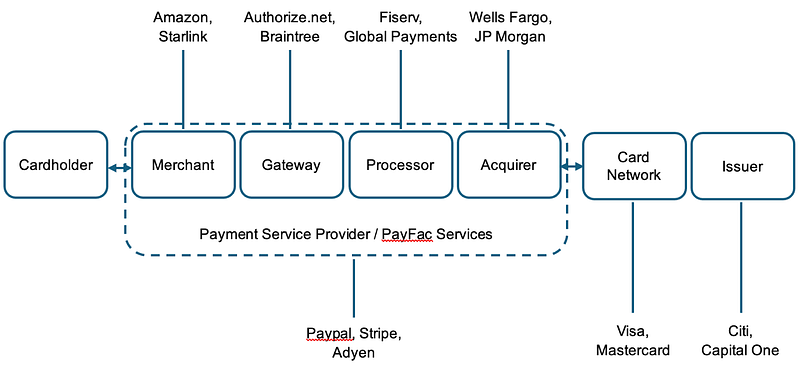

Isso nos leva a hoje e à razão pela qual as stablecoins não são apenas uma plataforma para conectar e melhorar os provedores existentes — mas, em vez disso, são a infraestrutura técnica sobre a qual as empresas podem construir para contornar partes ou toda a pilha legada. Considere o diagrama simplificado abaixo do pagamento típico de um comerciante utilizando um cartão — e considere@Stripeos movimentos recentes de enquanto olhamos para isso:

E para o que cada uma dessas partes da pilha é responsável:

Hoje, a Stripe já está lidando com uma parte significativa do lado do comerciante de um pagamento, incluindo até mesmo fornecer a conta do comerciante (sendo o banco!) e as várias peças de software para gerenciar seu negócio e aceitar pagamentos. Mas o que eles não fazem é fornecer sua própria rede/esquema de cartões ou emitir cartões (sim, eu sei que eles têm um programa de emissão de cartões BaaS que utiliza um banco emissor de terceiros por trás).

Agora, imagine um mundo onde a Stripe, através de@stablecoin""> @stablecoin e utilizando stablecoins, é na verdade o banco central, emitindo sua própria stablecoin (lastreada por colaterais aprovados pela lei GENIUS) que pode liquidar atomicamente entre contas de consumidores (portadores de cartão) e contas de comerciantes (carteiras como@privy_io""> @privy_io) utilizando um livro-razão transparente e de código aberto (blockchain). Você não precisa de um banco emissor e de um banco comerciante, a Stripe (ou qualquer outro emissor) precisa apenas de um único banco(s) que possa manter a garantia para sua moeda estável emitida. Você não precisa da rede de cartões para roteirizar as informações para as contrapartes apropriadas — eles transacionaram diretamente de suas carteiras em um blockchain — ou, se necessário, via um pedido para cunhar/resgatar na Stripe (o emissor/banco central), que então liquida para um blockchain. Você também não precisa da rede para facilitar a compensação e liquidação de fundos, pois isso pode acontecer de forma atômica ou utilizando uma série de contratos inteligentes que podem fornecer estruturas para lidar com estornos e disputas (veja Circleprotocolo de reembolso). Da mesma forma, o roteamento de pagamentos ou até mesmo trocas para outras moedas/produtos pode ser feito programaticamente. A padronização da transmissão de dados dos bancos para gateways, processadores e redes é significativamente mais fácil porque você não tem mais uma pilha tecnológica Frankenstein unindo sistemas legados e modernos (veja@coinbase""> @coinbase x402). E tanto as taxas quanto a reconciliação são mais fáceis devido à natureza transparente dos dados e à redução de partes interessadas.

Nesse mundo, de repente, parece que o Stripe (e outras startups que trabalham nisso) colapsaram grande parte do modelo de pagamento atual sobre si mesmo — possuindo toda a pilha para oferecer contas, emissão, crédito, serviços de pagamento e rede, tudo habilitado por existir em um melhor trilho tecnológico que tem menos intermediários e dá quase total controle do movimento de dinheiro ao titular da carteira.

Como Simon Taylor me disse quando eles gentilmente leram o primeiro rascunho deste post, “Tudo é uma transferência de livro se você é nativo de stablecoin. O comerciante, Gateway, PSP e banco adquirente tiveram que reconciliar diferentes entradas de livro. Com stablecoins, tudo isso é empurrado externamente, então qualquer um que opera com stables é o Gateway, PSP e banco adquirente em um, e tudo é uma transferência de livro.”

Esse mundo parece um romance de ficção científica com base no que temos hoje? Absolutamente. Existem um número significativo de problemas potenciais que eu passei por cima relacionados a fraudes, conformidade, usabilidade de estáveis vs. saída, liquidez/custos, etc? Com certeza. Haverá etapas incrementais entre onde estamos hoje e esse futuro potencial, se algum dia chegarmos lá? Não tenho dúvida. Coisas como RTPs tornarão isso menos atraente? Talvez, mas a programabilidade e a interoperabilidade entre FX/o stack do tesouro é algo que um RTP não pode resolver.

Independentemente disso, esse futuro está chegando e é claro que alguns estão se preparando para essa probabilidade. Não procure mais longe do que como outros principais emissores como@Circle""> @Circle (vejaCPN),@Paxos""> @Paxos, e@withausd""> @withausd estão evoluindo seu conjunto de produtos ou como blockchains focados em pagamentos (@Codex_pbc"">@Codex_pbc,@Sphere""> @Sphere,@PlasmaFDN""> @PlasmaFDN) estão subindo na cadeia até o consumidor/empresa final. E neste futuro, a rede terá, no pior cenário, menos intermediários, mais autossuficiência, mais transparência, melhor captura de valor pelo cliente e mais interoperabilidade.

Pagamentos Transfronteiriços (isso é óbvio, certo?)

Vamos agora considerar como é o fluxo de pagamentos B2B para transações transfronteiriças, pois é uma das áreas onde vimos um aumento significativo para stablecoins até agora (veja os dados da Artemis em um relatório que co-autores com eles e Castle Island).

Matt Brown teve um excelente postagem explicativa no final do ano passado — daquele post:

Embora simplificado, isso descreve corretamente que, em muitos casos, haverá múltiplos bancos que existirão no meio de uma transação transfronteiriça, todos utilizando mensagens swift (não é ruim por si só, mas a ida e volta entre os bancos é), muitas vezes com outros contrapartes de liquidação envolvidos. Na verdade, não é incomum que esse processo leve de 7 a 14 dias para ser liquidado, criando riscos e custos significativos. O fluxo é extremamente opaco, às vezes exigindo que um cliente ligue diretamente para o banco de origem apenas para obter uma atualização — e mesmo assim, eles podem ainda estar no escuro. Na verdade, um fundador de start-up que veio de uma grande corporação me disse que não era incomum que o JP Morgan “perdesse” milhões por semanas ao transferir fundos do tesouro de uma empresa matriz dos EUA para uma subsidiária estrangeira. Além disso, há risco de câmbio envolvido entre múltiplas contrapartes, causando um custo médio de transação de 6,6%. E a capacidade de acessar contas em USD e que geram rendimento para aqueles envolvidos em movimentação de dinheiro transfronteiriço é extremamente baixa para todos, exceto para as maiores empresas.

Então pode não ser surpresa que também vimos a Stripe anunciar recentementecontas financeiras alimentadas por stablecoin. Isso permite que as empresas tenham acesso a uma conta financeira em dólar americano (por exemplo, conta bancária) respaldada por stablecoins, para cunhar/resgatar stablecoins diretamente do Bridge, para mover dinheiro globalmente através do painel do Stripe para outros endereços de carteira, fazer on-ramp e off-ramp usando APIs do bridge, emitir um cartão (dependendo da localização e hoje utilizando o Lead Bank) respaldado pelo seu saldo de stablecoin, trocar por outras moedas e, eventualmente, trocar diretamente por produtos que geram rendimento para a gestão de tesouraria. Embora grande parte disso ainda dependa do sistema tradicional como uma solução temporária, o envio/receptação/emissão/troca de stablecoins e ativos tokenizados não depende. A primeira solução onde há necessidade de on-ramping/off-ramping de fiat é muito semelhante ao estado atual dos APMs - empresas como Wise e Airwallex, que fizeram um trabalho extraordinário ao essencialmente criar sua própria rede bancária e estacionar capital em diferentes países e moedas enquanto liquidam no final do dia. Jack Zhang, o cofundador da Airwallex,apontou isso corretamentena semana passada, mas ele não considerou como o mundo mudaria se não fosse mais necessário fazer a retirada.

Se você puder permanecer nesses ativos tokenizados (provavelmente exigindo stablecoins locais), utilizá-los e não precisar trocá-los por fiat, então você essencialmente contornou o modelo tradicional de banco correspondente. Isso cria um mundo onde a dependência de um terceiro para a real posse e envio de ativos vai (na maioria) embora -> permitindo que o cliente capture significativamente mais valor e reduza custos para todos. Empresas iniciantes como@Squadsprotocol""> @Squadsprotocol (contas),@Raincards""> @Raincards (cartões),@Stablesea_xyz""> @Stablesea_xyz (fx/gestão de tesouraria) e muitos outros estão todos trabalhando em partes da pilha para tornar a permanência em ativos tokenizados mais uma realidade — e, embora não me tenham dito que este é o plano deles, espero que todas as empresas que operam aqui eventualmente se movam por toda a pilha. Novamente, colapsando a cadeia de valor porque você pode — porque todo movimento de dinheiro em stablecoins é apenas uma transferência contábil.

Mas mesmo que você queira utilizar fiat, empresas como@ConduitPay""> @ConduitPay trabalho diretamente com os maiores bancos de FXnos mercados locais para realizar transações transfronteiriças de forma contínua, barata e quase instantânea na blockchain e com stablecoins. Novamente, as carteiras se tornam a conta, os ativos tokenizados se tornam os produtos, a blockchain é a rede, e agora você tem uma experiência do usuário significativamente melhor que, sem a necessidade de off ramping, PODE ser mais barata. Tudo feito com uma tecnologia melhor que oferece uma reconciliação mais fácil, mais soberania, maior transparência, maior velocidade, melhor interoperabilidade e até (potencialmente) custo mais baixo.

Então, o que tudo isso significa (não se preocupe, estou encerrando)?

Isso significa que um mundo onde os pagamentos existem onchain, utilizando nativamente stablecoins (uma transferência contábil), está chegando — não vai apenas conectar o modelo de pagamento atual, vai colapsá-lo. E é por isso que veremos a primeira fintech de trilhões de dólares construída sobre trilhos de stablecoin, porque a cadeia de valor não precisa mais se bifurcar.

Embora eu saiba que haverá muitas críticas válidas a este post sobre como não considerei a questão xyz, entenda que eu e muitos dos empreendedores que estão construindo neste espaço reconhecemos isso e estamos trabalhando para resolver esses problemas. É assim que a inovação precisa funcionar - porque construir para uma mudança incremental nunca, de fato, traz sistemas novos e reais. Especialmente em um mercado onde os incumbentes estabelecidos farão lobby contra um futuro que os torna menos relevantes antes de, eventualmente, lançar medidas superficiais na esperança de participar. E quando isso acontecer, você saberá o que está por vir.

circuito fechado com intermediários confiáveis -> circuito aberto com intermediários confiáveis -> circuito aberto com soberania individual parcial -> sistemas digitalmente nativos verdadeiramente abertos onde todos podem competir em toda a pilha e os clientes exercem a auto-soberania utilizando redes abertas

Esta publicação representa as opiniões subjetivas do autor e não necessariamente as opiniões da Dragonfly ou de suas afiliadas. Os fundos geridos pela Dragonfly podem ter investido em alguns dos protocolos e/ou criptomoedas mencionados aqui. Esta publicação é para fins de informação geral e discussão e não é um conselho de investimento geral ou pessoal, não contém todas as informações materiais pertinentes a uma decisão de investimento e não deve ser usada como base para qualquer investimento ou confiada na avaliação dos méritos de qualquer investimento. As declarações contidas nesta publicação são baseadas em expectativas, estimativas, projeções, opiniões e crenças atuais. Essas declarações envolvem riscos conhecidos e desconhecidos, incertezas e outros fatores, e não se deve confiar excessivamente nelas.

Aviso Legal:

- Este artigo é reproduzido de [HadickM]. Todos os direitos autorais pertencem ao autor original [HadickM]. Se houver objeções a esta reimpressão, entre em contato com o Gate Learn equipe, e eles vão lidar com isso prontamente.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outras línguas são feitas pela equipe Gate Learn. A menos que mencionado, copiar, distribuir ou plagiar os artigos traduzidos é proibido.

Compartilhar

Artigos Relacionados

O que é Stablecoin?

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

USDC e o Futuro do Dólar

O que é USDT0

Aquisição de US$1,1 bilhão da Stripe da Bridge.xyz: O Fundamento Estratégico por Trás do Maior Acordo da Indústria.