# Circle IPO解釋:低利潤率背後的增長潛力Circle選擇上市的時機頗爲有趣。盡管行業正處於動蕩期,但這家公司卻展現出獨特的增長邏輯。一方面,它具有高度透明、嚴格監管合規和穩定的儲備收入;另一方面,其盈利能力卻顯得相對溫和,2024年淨利率僅爲9.3%。這種表面上的"低效",實際上揭示了一個深層的戰略:在高利率紅利逐步消退、分銷成本結構復雜的背景下,Circle正在構建一個高度可擴展、合規先行的穩定幣基礎設施,其利潤被戰略性地"再投資"於市場份額提升與監管準備之中。## 1. 七年上市歷程:加密監管的演進### 1.1 三次資本化嘗試的模式轉變(2018-2025)Circle的上市之路反映了加密企業與監管框架之間的動態博弈。2018年首次IPO嘗試時,美國證監會對加密貨幣的定性還不明確。當時公司通過收購交易所形成"支付+交易"雙輪驅動模式,獲得了多家知名機構的投資。然而,監管對交易所業務合規性的質疑以及熊市衝擊導致估值大幅下跌。2021年的SPAC方案則體現了監管套利思維的局限性。雖然這種方式可以避開傳統IPO的嚴格審查,但SEC對穩定幣會計處理的質詢卻直指要害。這一挫折推動了公司的關鍵轉型:剝離非核心資產,確立"穩定幣即服務"的戰略重心。2025年選擇傳統IPO,標志着加密企業資本化路徑的成熟。紐交所上市需滿足全面的披露要求和內控審計。值得注意的是,S-1文件首次詳細披露了儲備金管理機制,構建了與傳統貨幣市場基金類似的監管框架。### 1.2 與某交易平台的合作:從生態共建到關係微妙早期,雙方通過聯盟共同推廣USDC。某交易平台最初持有50%的聯盟股權,通過"技術輸出換流量入口"模式快速打開市場。後來,Circle以2.1億美元股票收購了剩餘50%股權,並重新約定了分成協議。當前的分成協議體現了動態博弈特徵。根據披露,雙方基於USDC儲備收入按一定比例分成,分成比例與某交易平台供應的USDC量相關。從公開數據看,2024年該平台持有USDC總流通量的約20%,但獲得了約55%的儲備收入分成。這種結構爲Circle埋下隱患:當USDC在該平台生態外擴張時,邊際成本將呈非線性上升。## 2. USDC儲備管理及股權結構### 2.1 儲備金分層管理USDC的儲備管理呈現明顯的"流動性分層"特徵:- 現金(15%):存放於系統重要性金融機構,用於應對突發贖回- 儲備基金(85%):通過資產管理公司管理的專門基金配置自2023年起,USDC儲備僅限於銀行帳戶現金和儲備基金。資產組合主要包括短期美國國債和隔夜回購協議,平均到期日和存續期均有嚴格限制。### 2.2 股權分類及分層治理Circle上市後將採用三層股權結構:- A類股:普通股,每股一票投票權- B類股:創始人持有,每股五票投票權,但總投票權上限30% - C類股:無投票權,可在特定條件下轉換這種結構旨在平衡公開市場融資與企業長期戰略的穩定性。### 2.3 高管及機構持股分布高管團隊和多家知名投資機構持有大量股份。這些機構累計持有超過1.3億股,50億美元估值的IPO將爲他們帶來可觀回報。## 3. 盈利模式與收益分析### 3.1 收益模式與運營指標- 核心收入來源是儲備收入,2024年總營收16.8億美元中99%來自儲備收入- 與合作夥伴按持有USDC數量分成儲備收入,拉低了淨利潤表現- 其他收入來源包括企業服務、鑄幣業務、跨鏈手續費等,但貢獻較小### 3.2 收入增長與利潤收縮的矛盾(2022-2024)表面矛盾背後存在結構性原因:- 收入結構向單一核心聚焦,儲備收入佔比從95.3%上升至99.1%- 分銷支出大幅增加,三年內漲幅253%,壓縮毛利空間- 盈利已實現扭虧為盈,但邊際效應放緩,淨利率從18.45%下滑至9.28%- 合規相關支出持續增加,形成成本剛性整體來看,Circle已逐步向傳統金融機構財務結構靠攏,但高度依賴利差和交易規模的收入結構也面臨風險。未來需在降本增效與拓展業務之間尋求平衡。### 3.3 低淨利率背後的增長潛力盡管淨利率承壓,但業務模式中仍隱藏多重增長動力:- USDC流通量持續提升,有望達到900億美元規模,帶動儲備收入增長- 分銷成本結構優化空間大,新合作模式單位獲客成本顯著降低- 保守估值未充分定價其作爲純正穩定幣標的的稀缺性- 穩定幣市值在加密市場波動中展現韌性,可能成爲避險資產## 4. 風險因素### 4.1 機構關係網的脆弱性- 與某交易平台的非對稱分成協議導致高額分銷成本- 頭部交易所集體要求重新談判可能引發成本螺旋上升### 4.2 穩定幣法案進展的雙向影響- 儲備資產本地化要求可能產生巨額一次性調整成本- 法案落地也可能帶來監管套利紅利,提升市場份額## 5. 戰略思考### 5.1 核心優勢:合規時代的市場布局- 多地區監管矩陣構建了難以復制的制度資本- 跨境支付替代方案已顯示成本優勢- B2B金融基礎設施逐步向價值存儲功能演進### 5.2 增長飛輪:規模效應與利率週期的博弈- 新興市場"數字美元化"進程可能推動流通量增長- 離岸美元回流通道開闢新增長空間- RWA資產代幣化等新業務有望貢獻可觀管理費收入- 監管空窗期爲搶佔機構客戶提供機會- 企業服務套件可開闢非儲備收入增長曲線Circle的低淨利率實質上是戰略擴張期的主動選擇。當其生態規模達到臨界點,估值邏輯將從"穩定幣發行商"升級爲"數字美元基礎設施運營商"。這需要投資者以更長期視角,重估其網路效應帶來的潛在溢價。

Circle IPO分析:低利潤率背後的穩定幣增長戰略

Circle IPO解釋:低利潤率背後的增長潛力

Circle選擇上市的時機頗爲有趣。盡管行業正處於動蕩期,但這家公司卻展現出獨特的增長邏輯。一方面,它具有高度透明、嚴格監管合規和穩定的儲備收入;另一方面,其盈利能力卻顯得相對溫和,2024年淨利率僅爲9.3%。這種表面上的"低效",實際上揭示了一個深層的戰略:在高利率紅利逐步消退、分銷成本結構復雜的背景下,Circle正在構建一個高度可擴展、合規先行的穩定幣基礎設施,其利潤被戰略性地"再投資"於市場份額提升與監管準備之中。

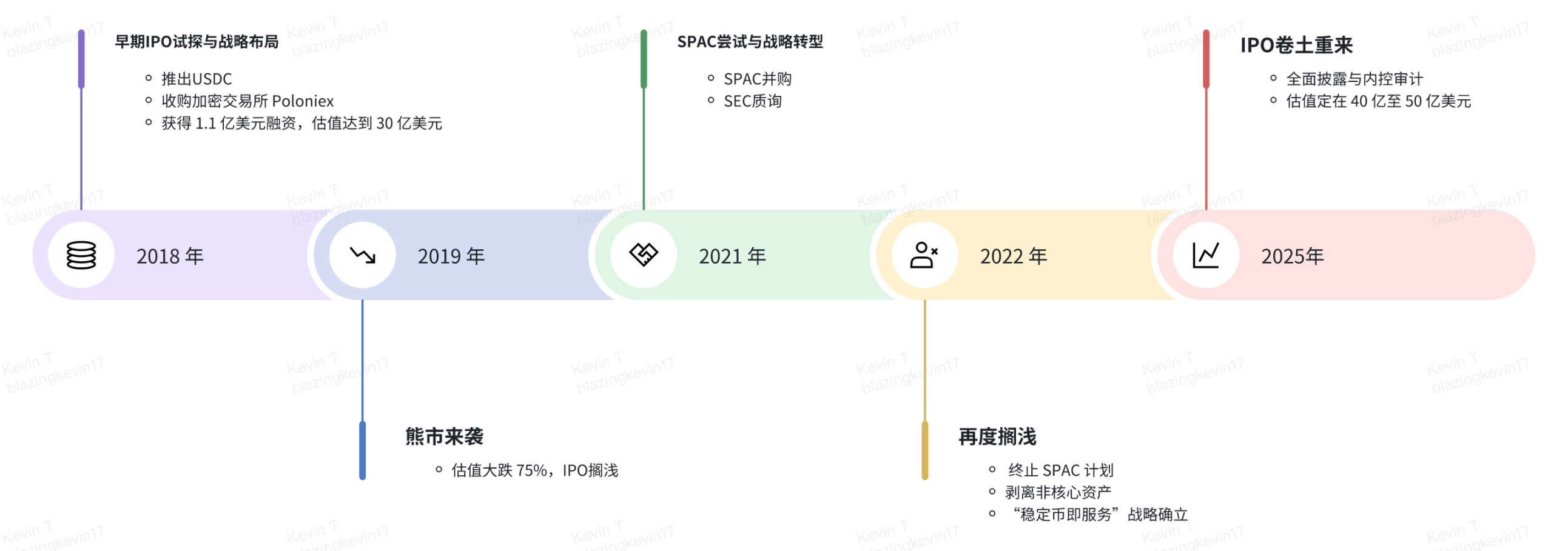

1. 七年上市歷程:加密監管的演進

1.1 三次資本化嘗試的模式轉變(2018-2025)

Circle的上市之路反映了加密企業與監管框架之間的動態博弈。2018年首次IPO嘗試時,美國證監會對加密貨幣的定性還不明確。當時公司通過收購交易所形成"支付+交易"雙輪驅動模式,獲得了多家知名機構的投資。然而,監管對交易所業務合規性的質疑以及熊市衝擊導致估值大幅下跌。

2021年的SPAC方案則體現了監管套利思維的局限性。雖然這種方式可以避開傳統IPO的嚴格審查,但SEC對穩定幣會計處理的質詢卻直指要害。這一挫折推動了公司的關鍵轉型:剝離非核心資產,確立"穩定幣即服務"的戰略重心。

2025年選擇傳統IPO,標志着加密企業資本化路徑的成熟。紐交所上市需滿足全面的披露要求和內控審計。值得注意的是,S-1文件首次詳細披露了儲備金管理機制,構建了與傳統貨幣市場基金類似的監管框架。

1.2 與某交易平台的合作:從生態共建到關係微妙

早期,雙方通過聯盟共同推廣USDC。某交易平台最初持有50%的聯盟股權,通過"技術輸出換流量入口"模式快速打開市場。後來,Circle以2.1億美元股票收購了剩餘50%股權,並重新約定了分成協議。

當前的分成協議體現了動態博弈特徵。根據披露,雙方基於USDC儲備收入按一定比例分成,分成比例與某交易平台供應的USDC量相關。從公開數據看,2024年該平台持有USDC總流通量的約20%,但獲得了約55%的儲備收入分成。這種結構爲Circle埋下隱患:當USDC在該平台生態外擴張時,邊際成本將呈非線性上升。

2. USDC儲備管理及股權結構

2.1 儲備金分層管理

USDC的儲備管理呈現明顯的"流動性分層"特徵:

自2023年起,USDC儲備僅限於銀行帳戶現金和儲備基金。資產組合主要包括短期美國國債和隔夜回購協議,平均到期日和存續期均有嚴格限制。

2.2 股權分類及分層治理

Circle上市後將採用三層股權結構:

這種結構旨在平衡公開市場融資與企業長期戰略的穩定性。

2.3 高管及機構持股分布

高管團隊和多家知名投資機構持有大量股份。這些機構累計持有超過1.3億股,50億美元估值的IPO將爲他們帶來可觀回報。

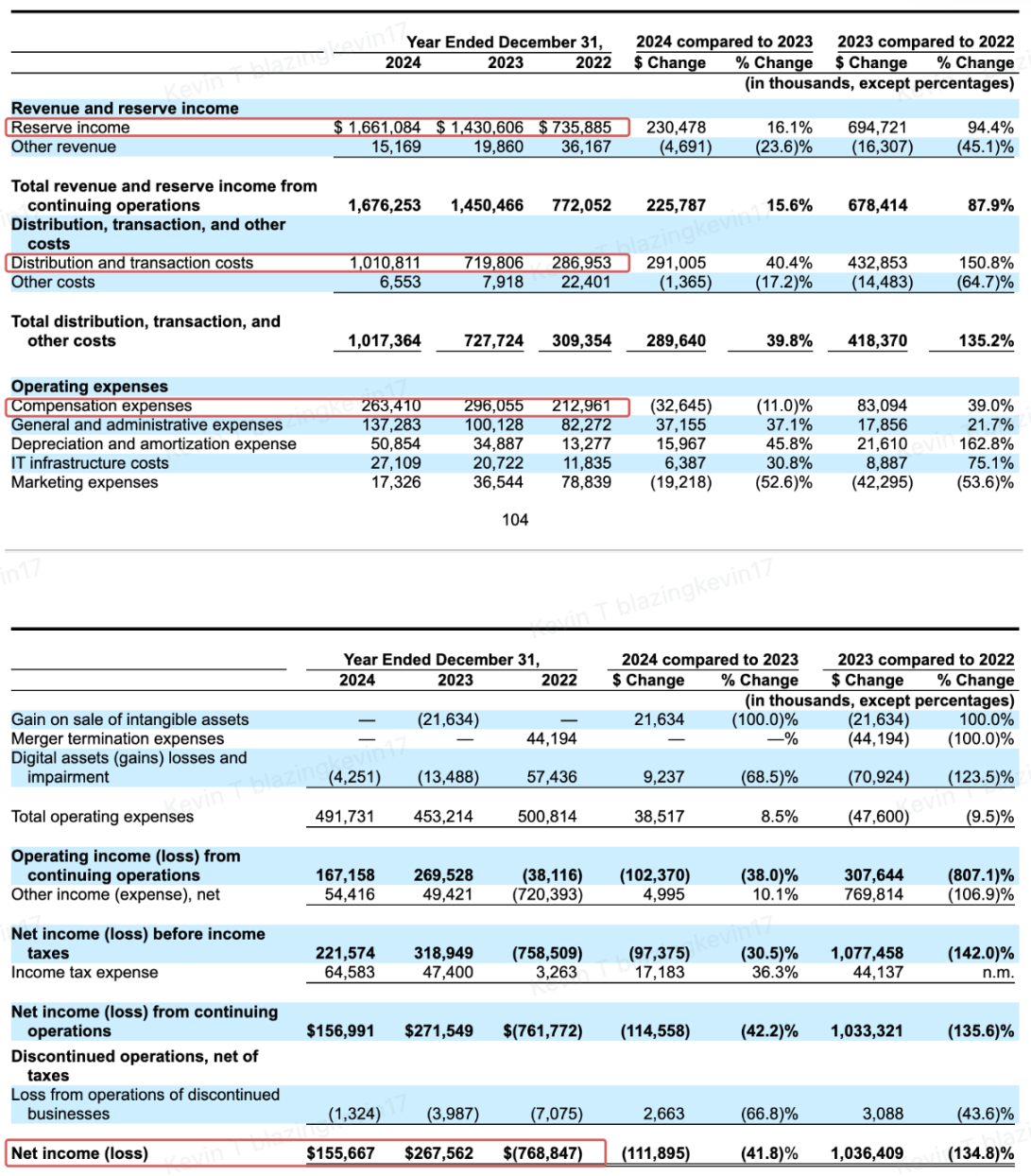

3. 盈利模式與收益分析

3.1 收益模式與運營指標

3.2 收入增長與利潤收縮的矛盾(2022-2024)

表面矛盾背後存在結構性原因:

整體來看,Circle已逐步向傳統金融機構財務結構靠攏,但高度依賴利差和交易規模的收入結構也面臨風險。未來需在降本增效與拓展業務之間尋求平衡。

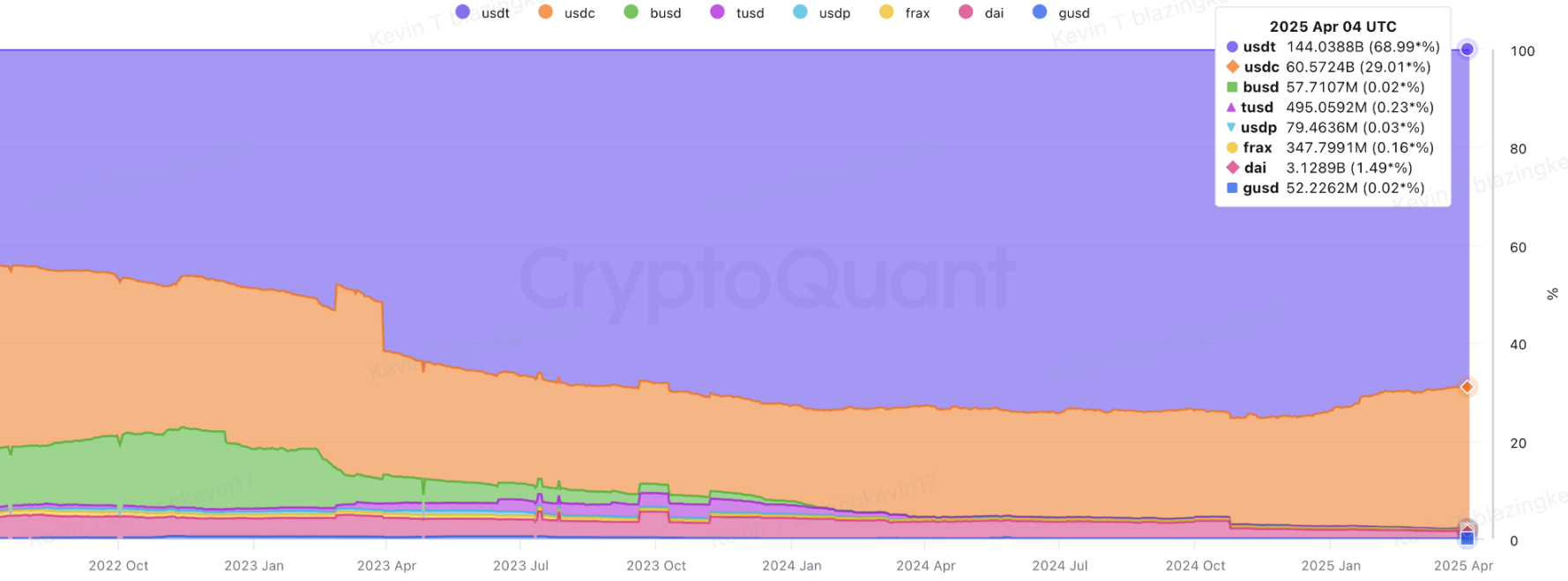

3.3 低淨利率背後的增長潛力

盡管淨利率承壓,但業務模式中仍隱藏多重增長動力:

4. 風險因素

4.1 機構關係網的脆弱性

4.2 穩定幣法案進展的雙向影響

5. 戰略思考

5.1 核心優勢:合規時代的市場布局

5.2 增長飛輪:規模效應與利率週期的博弈

Circle的低淨利率實質上是戰略擴張期的主動選擇。當其生態規模達到臨界點,估值邏輯將從"穩定幣發行商"升級爲"數字美元基礎設施運營商"。這需要投資者以更長期視角,重估其網路效應帶來的潛在溢價。