加密 VC 中的网络

作为创始人,了解哪些 VC 经常共同投资,可以为你节省时间,并优化你的融资策略。每一笔交易都是一枚指纹,当我们将它们可视化在图表上时,便能揭示背后的故事。作为一种资产类别,风险投资遵循极端的幂律分布。但这种极端程度一直缺乏研究,因为我们总在追赶最新的叙事。在过去几周里,我们打造了一个内部工具,用来追踪所有加密 VC 的网络。但为什么要这么做?

核心洞察很简单。作为创始人,了解哪些 VC 经常共同投资,可以为你节省时间,并优化你的融资策略。每一笔交易都是一枚指纹,当我们将其可视化在图表上时,便能揭示其背后的故事。

换句话说,我们可以追踪那些主导加密行业融资的关键节点。我们试图找到现代贸易网络中的“港口”,就像千年前的商人一样。

我们之所以认为这个实验有趣,有两个原因。我们运营着一个类似于“搏击俱乐部”的风险投资网络。虽然没人动拳头(目前还没有),但我们也很少公开谈论它。这个网络涵盖了约 80 家基金。在整个加密 VC 领域,大约有 240 家基金在种子轮阶段投入了超过 50 万美元。这意味着我们与其中三分之一直接接触,几乎有三分之二在阅读我们的内容。这种触达程度超出了我的预期,但事实如此。

然而,仍然很难追踪哪些基金实际投了哪些项目。向每个基金发送创始人更新往往只会变成噪音。这个追踪工具由此诞生,作为一个筛选工具,帮助我们了解哪些基金已投资、投资了哪些赛道,以及与谁一起投资的。

对创始人来说,了解资本的流向只是第一步,更有价值的是理解这些基金的表现,以及它们通常与谁共同投资。为此,我们计算了一个基金投资获得后续融资的历史概率,尽管这在后期轮(如 B 轮)变得模糊,因为这时基金往往是发币而不是传统的股权融资。

帮助创始人识别哪些投资者在加密 VC 中活跃,是第一步。下一步是理解哪些资本来源实际表现更好。而当我们掌握了这些数据后,就能进一步探索哪些基金共同投资时,往往能带来更好的结果。当然,这并不是火箭科学。没人能保证某人写了一张支票就一定会有 A 轮融资,就像没人能保证第一次约会就一定步入婚姻。但不论是约会还是融资,提前了解你将面对的对象,总归是有帮助的。

构建成功路径

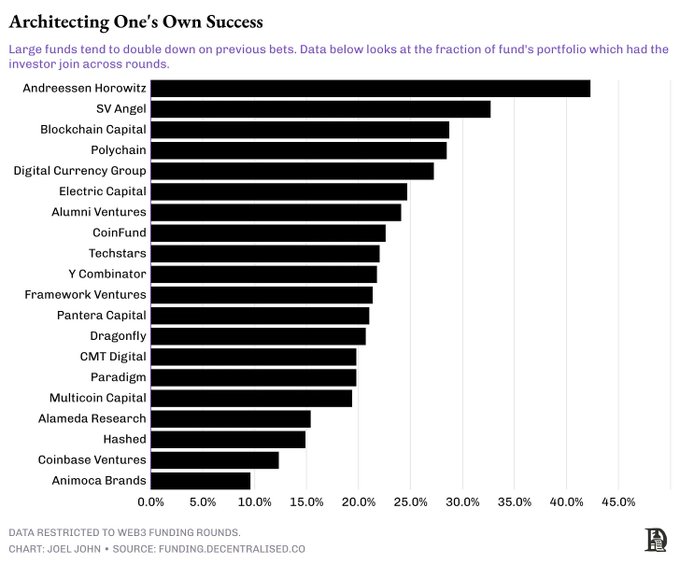

我们运用了一些基础逻辑来识别哪些基金在其投资组合中拥有最多后续融资的项目。如果一家基金旗下有多家公司在种子轮后继续成功融资,那它很可能在某些方面做得对。对于 VC 来说,当被投公司在下一轮以更高估值融资时,投资价值就会上升。因此,后续融资可以作为一个不错的绩效衡量标准。

我们选取了在其投资组合中拥有最多后续融资的前 20 家基金,然后计算它们在种子轮阶段总共投了多少家公司。通过这个数据,可以有效地算出创始人获得后续融资的概率。如果一家公司投了 100 个种子轮项目,其中有 30 个在两年内获得了后续融资,那我们就将其“毕业率”计算为 30%。

但这里有一个前提:我们限定在两年时间内进行统计。实际上,许多初创公司可能选择不融资,或者在两年后才进行融资。

幂律分布在前 20 家基金中同样极为显著。比如,从 A16z 融资意味着你有三分之一的概率在两年内再次完成融资。也就是说,A16z 支持的每三个项目中,就有一个能顺利进入 A 轮。这是一个相当高的“毕业率”,因为在这个榜单靠后的基金,项目获得后续融资的概率只有 1/16。

在这前 20 名的榜单中,排名靠后的基金,其被投公司继续融资的概率只有 7%。这些数字看起来都不为零,但换个角度看:1/3 的概率就像掷骰子时掷出小于 3 的点数,而 1/14 的概率大约等于生一对双胞胎的几率——这两个结果在概率上和实际影响上都完全不同。

玩笑归玩笑,这背后揭示了加密风险投资中资金聚集的严重程度。有些基金可以为自己的被投项目“操盘”后续融资,因为它们不仅有种子基金,也有成长基金。它们可以在种子轮和 A 轮都投同一家项目。当一家基金持续加仓某家公司时,通常会向后续轮次的投资者释放积极信号。换句话说,VC 拥有成长阶段基金会显著提升其被投公司的长期成功几率。

这也意味着,在长尾趋势中,加密 VC 正在逐步演变为私募股权投资者,聚焦于那些已经有可观收入的项目。

我们原本有个理论推测这个转变正在发生,但数据是否也能印证这一点?为了验证,我们分析了在我们的投资者群体中,有多少初创公司获得了后续融资,并进一步计算了其中有多少比例的后续融资中,原始 VC 继续参投。

换句话说,如果某公司种子轮融资来自 A16z,那 A16z 参与其 A 轮的概率是多少?

一个规律很快就显现出来:管理规模超过十亿的大型基金更倾向于频繁进行后续投资。例如,在 A16z 的投资组合中,那些后续成功融资的初创公司中,有 44% 的 A 轮依然有 A16z 的参与。Blockchain Capital、DCG 和 Polychain 对于其成功获得后续融资的项目中,也大约有四分之一继续参与了下一轮投资。

换句话说,你在种子轮或 Pre-Seed 阶段选择了谁来融资,远比你想象的更重要,因为这些投资者往往倾向于持续支持他们自己的被投项目。

习惯性联合投资

这些模式是从事后观察中得出的。这并不意味着没有从顶级 VC 融资的项目就注定失败。所有经济活动的目标,要么是增长,要么是盈利,能够实现这两个目标之一的项目,其估值都会随着时间提升。但如果能提高成功的概率,那当然更好。如果你没法直接从这 20 家顶级基金融资,那么一个提升成功率的方法就是通过他们的网络建立连接。换句话说,找到进入这些资本枢纽的路径。

下面的图展示了过去十年加密行业所有风险投资者的网络关系。这张图里有 1000 个投资者,彼此之间约有 2.2 万条连接。如果两个投资者共同投资了某个项目,就形成一条连接。这个图看起来可能很拥挤,甚至让人觉得选择很多。

但实际上,这里面也包含了那些已经不再活跃、不再部署资金,甚至未曾回本的基金。

我知道这张图很杂乱。

但它清晰地展示了我们作为一个市场正在走向何方的现实。如果你是一个希望完成 A 轮融资的创始人,那么真正参与过 200 万美元以上轮次的基金大约只有 50 家,参与过此类轮次的投资者网络大约有 112 家基金。而且这些基金之间的联合投资关系正在不断巩固,更倾向于与特定的合作伙伴共同出手。

从种子轮到 A 轮,你可接触到的投资者海洋

基金们似乎会随着时间养成联合投资的“习惯”。也就是说,一个基金如果投资了某个项目,往往会带上一个具有互补优势(比如技术能力或 GTM 支持)或关系密切的基金一起参与。为了研究这些关系,我们开始分析过去一年的基金联合投资模式。

比如在过去一年中:

Polychain 与 Nomad Capital 有 9 次联合投资;

Bankless 与 Robot Ventures 有 9 次联合投资;

Binance 与 Polychain 有 7 次;

Binance 与 HackVC 也有 7 次;

OKX 与 Animoca 也有 7 次联合投资。

大型基金对联合投资伙伴的选择也变得越来越挑剔。

比如去年 Paradigm 投出了 10 个项目,其中有 3 次是与 Robot Ventures 联合出手;

Dragonfly 投了 13 个项目,其中有 3 次是与 Robot Ventures 和 Founders Fund 联合;

而 Founders Fund 总共投了 9 个项目,其中也有 3 次是与 Dragonfly 联合投资。

换句话说,我们正处在一个“少数基金出手更大、更谨慎”的阶段。而那些被带入联合投资的伙伴,通常是资深、声誉良好的老牌基金。

进入矩阵

另一种分析数据的方式是观察最活跃投资者的行为。上方的矩阵聚焦于自 2020 年以来投资次数最多的基金,以及它们之间的关系。你会注意到,加速器(如 Y Combinator 或 Outlier Venture)与交易所(如 Coinbase Ventures)之间的联合投资很少。

但你也会发现,交易所本身有其偏好的合作伙伴。比如 OKX Ventures 与 Animoca Brands 的联合投资频率很高。Coinbase Ventures 与 Polychain 有超过 30 次联合投资,另外还与 Pantera 有 24 次。

从结构上看,有三点现象逐渐显现:

加速器即便投资频率很高,却很少与交易所或大型基金共同投资,这可能与投资阶段的偏好有关;

大型交易所更倾向于与 growth 阶段的基金合作,目前主导这部分的主要是 Pantera 和 Polychain;

交易所也倾向于与本地化的投资方合作。OKX Ventures 和 Coinbase Ventures 各自有不同的联合投资偏好,反映出 Web3 中资本配置的全球化趋势。

那么,如果头部基金正在不断聚合,下一个边际资金会从哪里来?一个有趣的现象是,企业资本正在形成自己的集群。例如,Goldman Sachs 曾与 PayPal Ventures 和 Kraken 各有 2 次联合投资;而 Coinbase Ventures 则与 Polychain 有 37 次、与 Pantera 有 32 次、与 Electric Capital 有 24 次联合投资。

与传统 VC 不同,企业资本往往偏向于有清晰 PMF 的 growth 阶段项目。所以,在早期融资持续下行的当下,这部分资金的行为将值得持续观察。

网络的演化

来自《Square and the Tower》的启发

几年前读到 Niall Ferguson 的《Square and the Tower》后,我就萌生了研究加密行业内关系网络的想法。这本书揭示了思想、产品甚至疾病的传播,都与网络结构密切相关。直到几周前我们上线融资数据面板,我才意识到将加密资本来源之间的关系网络可视化是可行的。

我认为,这样的数据集和这些实体之间的经济互动模式,未来可以用于设计(并执行)并购或私有代币回购。我们团队目前正在内部探索这些方向。它们也可能被应用在 BD 与合作拓展上。我们还在探索如何将这些数据开放给特定机构使用。

但我们回到眼下的话题。

网络真的能帮助基金获得更好的表现吗?

这个问题的答案有点复杂。

一家基金是否能够脱颖而出,核心仍是能否选对团队并提供足够规模的资金。相比之下,其与其他基金的连接程度反而没那么重要。但其中一个关键因素是 GP(普通合伙人)与其他投资人之间的个人关系。VC 之间的项目流通并不是在“基金”之间进行的,而是在“人”之间。当某个合伙人跳槽到另一家基金时,这种关系也会随之迁移。

我曾经猜到是这样,但苦于缺乏实证数据。幸运的是,2024 年有一篇研究论文对全球前 100 家 VC 的长期表现进行了分析。他们研究了 38,000 个融资轮次,覆盖 11,084 家公司,还把数据按市场周期做了拆解。核心结论包括以下几点:

过去的联合投资关系,并不一定会延续到未来。如果之前的项目效果不佳,基金之间可能就此分道扬镳;

在牛市时期,联合投资会显著增加,因为基金会更激进地出手。这种时候,VC 更看重社交信号,反而降低了尽调标准。而在熊市中,基金更谨慎,往往独立投资;

基金之间的协作通常基于能力互补。一个轮次中如果聚集了同一类擅长某种领域的投资者,反而可能出问题;

正如我前面提到的,投资行为本质上还是人对人的连接,不是基金对基金。我职业生涯中亲眼见过许多投资人换了东家,却依旧与过去的熟人合作。在这个 AI 大量替代人工的时代,人与人之间的信任关系,仍是早期风险投资的核心。

关于加密 VC 网络的形成机制,我们还有很多内容需要研究。比如我很想研究流动性对冲基金在资本配置上的偏好;又或者是 late-stage 阶段在市场周期中如何变化;再比如 M&A 和私募股权在其中的角色。这些问题的答案,其实已经埋藏在我们目前拥有的数据之中,只是需要时间去提炼出真正的问题。

就像生活中的许多其他问题一样,这会是一场长期的研究探索,而我们也会持续挖掘并分享其中真正有价值的信号。

声明:

- 本文转载自 [Decentralised.Co]。 所有版权归原作者所有[@shloked_ 和 @joel_john95]。若对本次转载有异议,请联系 Gate Learn 团队,他们会及时处理。

- 免责声明:本文所表达的观点和意见仅代表作者个人观点,不构成任何投资建议。

- Gate Learn 团队将文章翻译成其他语言。除非另有说明,否则禁止复制、分发或抄袭翻译文章。

相关文章

什么是比特币?

Gate 研究院:2025 年 Q1 加密货币市场回顾